Skip to content

Skip to content

保险业已经存在了数十年。随着各种社会活动的迅速发展,涌现出越来越多的新型权益产品,而交通违章权益就是其中之一。它涉及定价,购买和付款的风险控制,这是用户风险控制建模的重中之重。一个有效而准确的风险控制模型可以帮助保险公司控制成本,增加收入并进一步扩展业务。

但是,即使对于该国顶尖的汽车租赁服务提供商之一,由于数据的原因,用户的风控管理仍然是一个巨大的挑战。不仅大量新用户没有用于建模的历史数据,而且由于用户行为特性很少,因此旧用户数据的收集也受到限制。

基于上述新挑战,随着时代的发展,出现了全新的智能权益平台(交通违章权益)。这是第一个使用联邦学习的保险定价平台,由微众银行和汽车租赁服务提供商提供支持。

由于历史数据已经存在,也就是说,业务方可以提供标签作为是否存在实际违规的结果,而缺少的是更多的用户标签,这些标签将被用户的互联网行为数据特征填充。这就出现了经典的纵向联邦学习情况:一种带有标签且功能很少的标签,需要更多的用户行为标签。

微众银行AI部门发起了一个开源项目FATE,提供了一个安全的计算框架来支持联邦学习需求。它实现了基于同态加密和多方计算(MPC)的安全计算协议,同时支持联合学习体系结构和各种机器学习算法(包括逻辑回归,基于树型算法,深度学习和迁移学习)的安全计算。

在双方中简单地完成FATE部署之后,利用用户的原始功能和标签以及网络中更多的用户特征标签,可以使用几种配置来训练异构逻辑回归模型,而无需暴露各方的原始数据。各方拥有拟合模型的一部分,当新样本到达时,他们将使用其本地模型进行部分计算。然后将它们的部分结果合并起来即可做出预测,而不会泄露彼此的数据或本地模型。

在这场景里,还有一个经典的拒绝问题:对于被之前模型拒绝的交易,如果丢弃的话,新的联合模型将有偏差很多。将概率应用于定价模型将很困难;我们不知道被拒绝的交易是否确实违反了交通规则,因此,对于训练模型的数据,我们采用了一些积极的,没有标签的学习技术,因为它使用了一些原始的历史数据违规行为找出在线数据中违规可能性很高的交易。数据被添加到训练部分,因此模型不再有偏差,新训练的模型概率可以直接应用于定价,并且由于添加了更多的用户特征,因此可以识别出更多的实际违规流量:

例如,在一定的时间段内进行一些违规行为进行比较,由于缺乏用户特征,原始模型无法将那些高风险交易与普通交易区分开,而它们却可以被联合模型识别并拒绝,因为新增加的更多用户数据,最终提高了新老客户的利润。

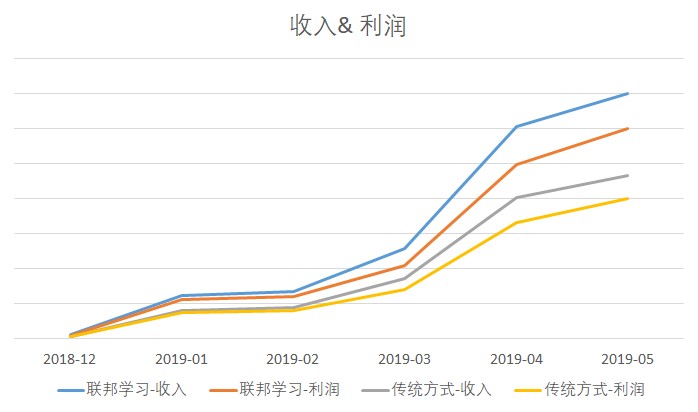

如图所示,联邦模型的收入和利润都比传统方式增长更快,相比原来提升50%。此外,根据新引入的数据,个性化定价模型可以覆盖98%以上的用户,而开始时这一数字仅为10%,这意味着可以量化几乎所有用户的风险。

总而言之,新的智能权益平台在几乎每个用户的联合风险模型中提供了个性化的定价模型,解决了提供商面临的“空白新用户”和“缺乏功能的老用户”的问题,同时,遵循个性化数据隐私和保护规则。多亏了联邦学习,多亏了FATE,新的智能权益平台将保险业务的发展推向了更高的阶段。