Skip to content

Skip to content

近年来,随着国家政策的支持,小微企业贷款越来越受到重视,已成为衡量银行发展潜力和能力的重要指标。由于风险过高,许多银行不愿给小微企业贷款,因此如何规避风险,降低微型企业贷款的不良率显得尤为重要。

目前,大多数银行都将白名单机制用于小微企业贷款的风险管理,而白名单是通过筛选规则和风险模型来实现的。不管是规则和风险模型,都需要依赖于对小微企业及其控制人的相关数据了解。对于风险管理来说,相关数据可以包括央行征信报告,税收,声誉,财务,无形资产等。然而,对于银行而言,往往只有央行征信报告,在数据方面,与其他可以直接沉淀小微企业交易数据的电商公司或ERP软件公司相比,银行并不具有优势。如图1所示

Fig.1

数据是数据方拥有的重要资产,如果可以合理地应用它,将会给自身带来极大的好处。但是,随着用户隐私保护变得越来越严格,数据方很难在保护用户隐私的前提下保证自身获取的利益。

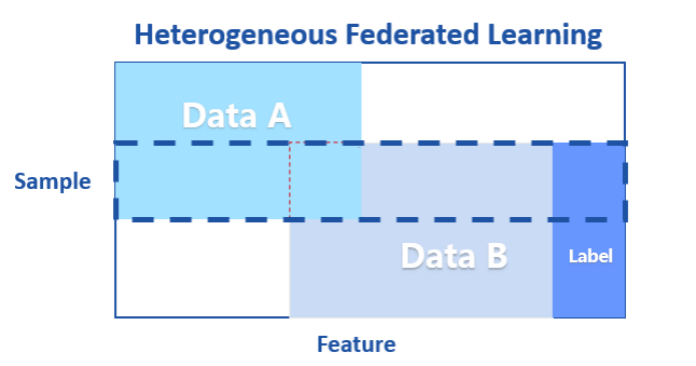

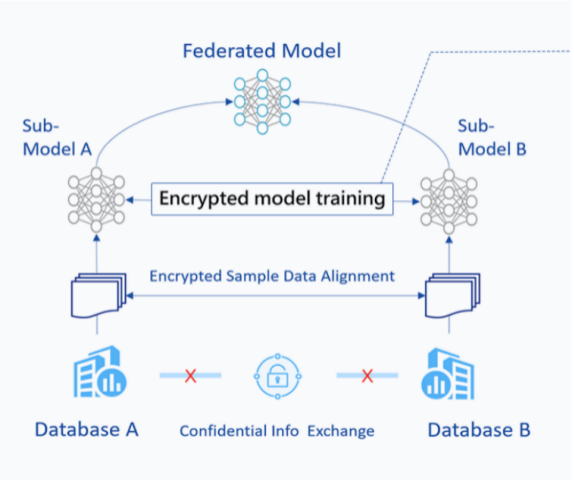

近年来,微众银行提出了联邦学习,一种在保护数据隐私,保证数据安全的情况下模型训练的新的机器学习方法。如图2所示,纵向联邦学习有效地解决了数据隐私问题,保证在数据不出库的情况下,达到等效或者接近等效的建模效果。

Fig.2

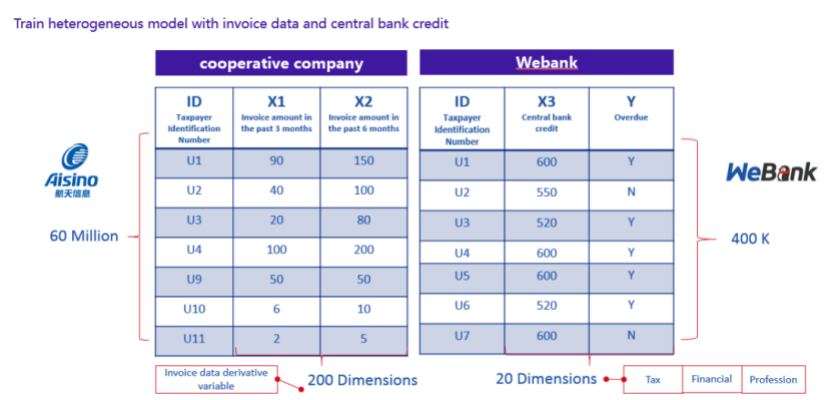

例如,微众银行具有标签Y和央行信贷特征X3(与风控相关),合作公司拥有发票相关数据X(例如X1,X2),双方进行纵向联邦建模,如图3所示,微众银行希望提升自己的模型预测能力。如果基于传统建模方法,存在着两个问题,第一,合作公司因为没有标签Y而无法训练模型,第二,由于用户隐私的问题,合作公司不能将发票数据X直接发送给微众银行。面对以上的问题,微众银行采用了联邦学习的方法来解决这些问题。基于联邦学习,多个机构可以构建联合模型而无需共享其数据。

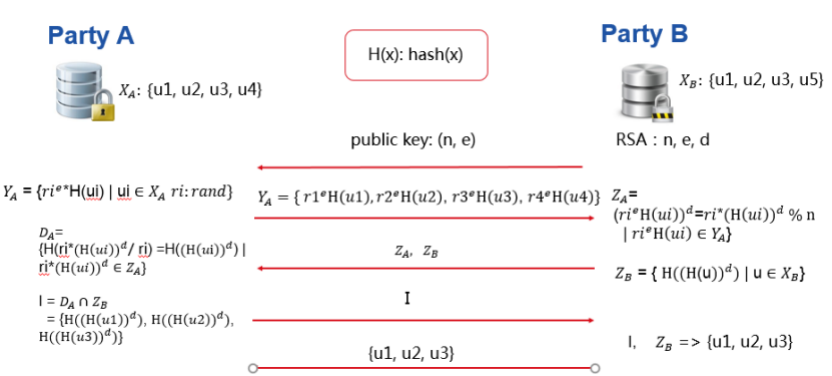

在进行纵向联邦建模之前,首先需要找到微众银行与合作公司之间的公共用户,例如双方共同的纳税人识别号,但又必须保证不能让另一方知道对方非共同的用户,这种方法称为PSI(隐私保护集合求交技术),如图4所示。使用基于RSA加密技术的PSI,合作伙伴可以通过传输加密的中间结果(而不是原始用户数据)来找到双方的交集用户。关于RSA交集技术的详细信息可以参考:https://github.com/FederatedAI/FATE/tree/master/federatedml/statistic/intersect

Fig. 4

如图5所示,使用纵向联邦学习可以在保证数据安全的情况下训练联合模型,并且联合模型的效果比任一方单边数据建模效果要好。利用微众银行AI部门开源的联邦学习系统FATE(Federated AI Technology Enabler)可以轻松高效地实现联邦学习算法。

Fig.5

通过使用FATE,微众银行与有发票数据的合作公司一起完成了纵向联邦建模。使用的联邦训练模型为纵向逻辑回归(Hetero-LR),与传统的逻辑回归不同的是,微众银行和合作公司利用各自的数据一起训练模型,使用加密的中间结果进行交互,并且各自维护属于自身的模型,当需要预测的时候,需要结合两边的模型共同预测。整个模型训练的过程保证了数据和模型的安全性。如果您想了解更多FATE关于模型训练的信息,可以参考(https://github.com/FederatedAI/FATE/tree/master)。

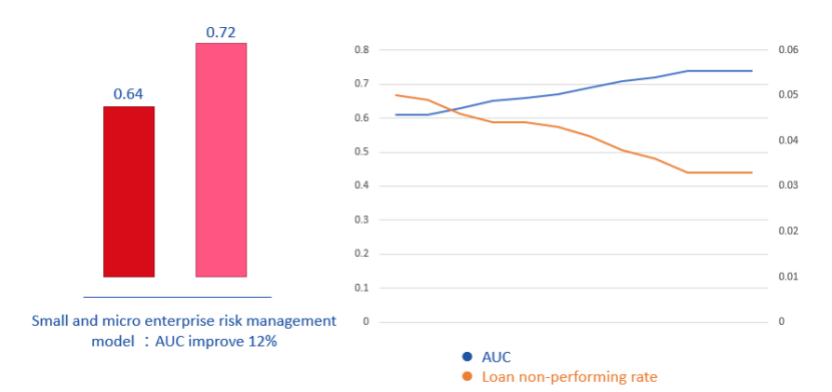

与只使用微众银行拥有的央行信用评分来训练标签Y相比,联合了发票数据的Hetero-LR模型的AUC增加了12%,并且随着模型效果的改善,贷款不良率明显下降,如图6所示。

Fig.6

利用FATE进行联合建模,不仅解决了数据孤岛问题,极大地扩展了人工智能的适用范围,同时,更好地保护用户隐私和机构的数据安全。